การเอาชนะตลาด เหมือนว่าจะต้องให้ความใส่ใจในเรื่องการลงทุนหรือการบริหารจัดการทางการเงินมากกว่าเรื่อกลยุทธ์ทางธุรกิจ แต่ … ดูกร (คำสมัยโบราณที่เทียบได้กับคำว่า ดูก่อน ในปัจจุบัน มิได้หมายความว่าให้มองดูที่มือ) การที่เราเอาชนะผลกระทบที่พึ่งพากำไรของกลไกตลาดคือประเด็นสำคัญของกลยุทธ์ที่ดีในการแยกผู้ชนะจากผู้แพ้ต่างหากหละ การพิจารณาถึงสิ่งที่มี อะไรที่ขาดหาย หรือความเป็นไปได้ที่จะสร้างมูลค่าเพิ่ม (Value creation) เพื่อเอาชนะตลาดจึงเป็นการแปลงเปลี่ยนการสนทนาหรือสาธยาย (โม้) ในเรื่องกลยุทธ์จากเดิมที่ดูเป็นสิ่งคลุมเครือให้เป็นรูปธรรมมากยิ่งขึ้น ในขณะที่มีตัวชี้วัดที่แลดูเป็นกลยุทธ์ที่เอาชนะตลาด จากที่เราท่านรู้ๆกัน เช่น กำไรในเชิงเศรษฐศาสตร์ (Economic profit หรือ EPคือ เงินส่วนที่เหลือหลังจากหักต้นทุนของเงินทุนจากกำไรสุทธิจากการดำเนินงาน) มีให้เราพบเห็นมากขึ้น

กลยุทธ์อุดมไปด้วยความไม่เสมอภาคและกำไรทางเศรษฐศาสตร์มีการกระจายตัวในรูปแบบที่ยังคงห่างไกลจากวิธีของประชาธิปไตย

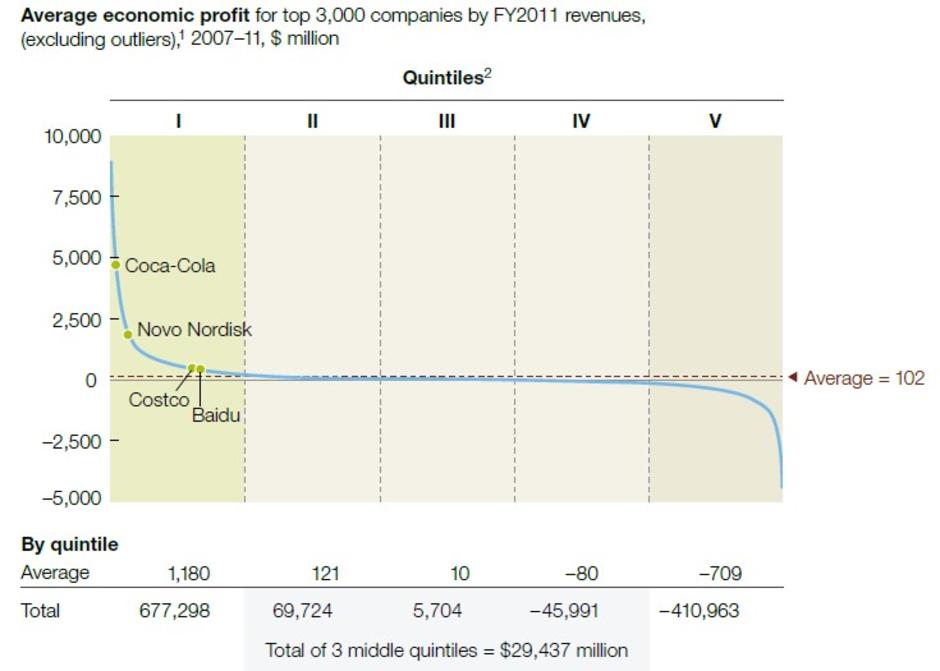

จากกราฟข้างต้น ซึ่งมาจากฐานข้อมูลเพื่อการวิเคราะห์ประสิทธิภาพองค์กรของMcKinsey ชี้ชัดว่า 60% หรือบริษัทที่อยู่ใน 3 กลุ่มกลาง (Quintiles 2-4) สร้างกำไรได้ประมาณเพียง 10% โดยแต่ละบริษัทในกลุ่มแรกสามารถสร้างกำไรได้มากกว่าบริษัทใน 3 กลุ่มกลางกว่า 70 เท่าตัว และเป็นที่น่าสนใจว่าโดยเฉลี่ยของบริษัทใน 4 กลุ่มแรกเติบโตด้วยตัวเลขสองหลักต่อปี ในขณะที่บริษัทในกลุ่มท้ายสุดมีการเติบโตที่ต่ำกว่ามาก

กลุ่มที่มีกำไรทางเศรษฐศาสตร์ติดลบในปริมาณมาก (Destroyers) มักจะเป็นบริษัทในอุตสาหกรรมที่มีการลงทุนสูงไปกับเครื่องจักรหรือโครงสร้างพื้นฐาน (Capital-intensive industries) เช่น สายการบิน สาธารณูปโภคไฟฟ้า ทางรถไฟ เป็นต้น ตรงข้ามกับกลุ่มบริษัทที่มีกำไรทางเศรษฐศาสตร์สูง (Creators) จะมีอัตรากำไรที่สูงกว่าอย่างเห็นได้ชัด จึงอาจสรุปได้ว่าการเติบโตของรายได้ที่สูงขึ้นอาจไม่สามารถชดเชยการลงทุนในสินทรัพย์ถาวรได้ (Asset-intensity problem)

อะไรที่เป็นตัวกำหนดชั้น (วรรณะ…ว่าไปนั่น) ขององค์กร

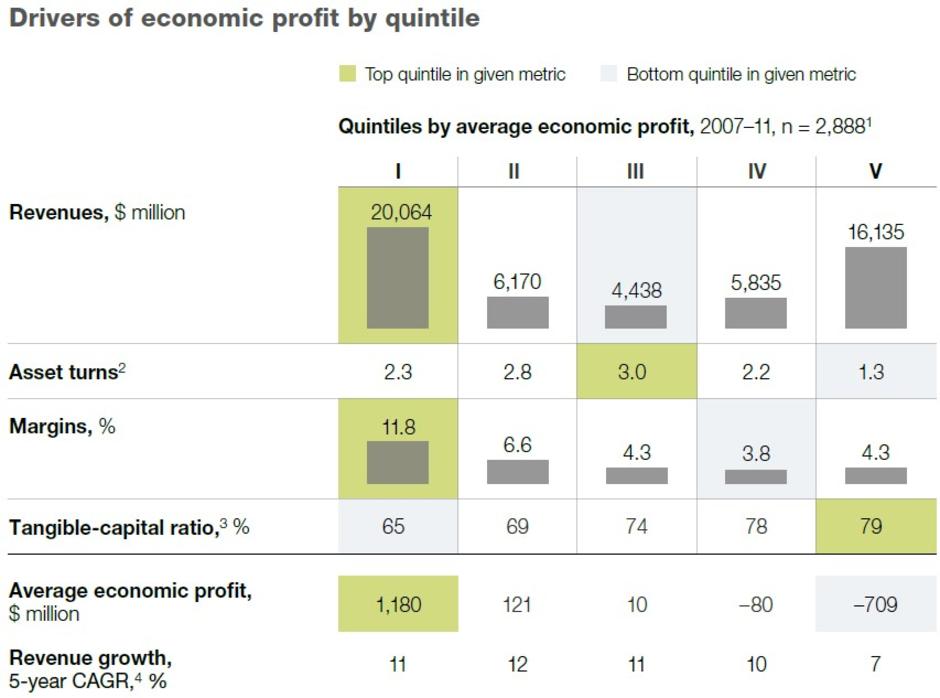

กำไรในทางเศรษฐศาสตร์ ประกอบไปด้วยองค์ประกอบหรือตัวขับเคลื่อน (Drivers) 4 ส่วน ได้แก่ รายได้ (Revenues), อัตรากำไร (Margins), รายได้จากสินทรัพย์ (Asset turns) และ Tangible-capital ratio หรือ TRC ยิ่งบริษัทมีการควบรวมกิจการ (M&A) มากเท่าไหร่ ก็ยิ่งมีโอกาสต้องจ่ายค่าพรีเมี่ยมหรือการซื้อบริษัทอื่นในมูลค่าที่สูงกว่ามูลค่าทางบัญชี (Book value) มากขึ้นเท่านั้น ส่งผลให้ค่า TRC ลดต่ำลง

ความมั่งคั่งอยู่ที่ส่วนบนสุด

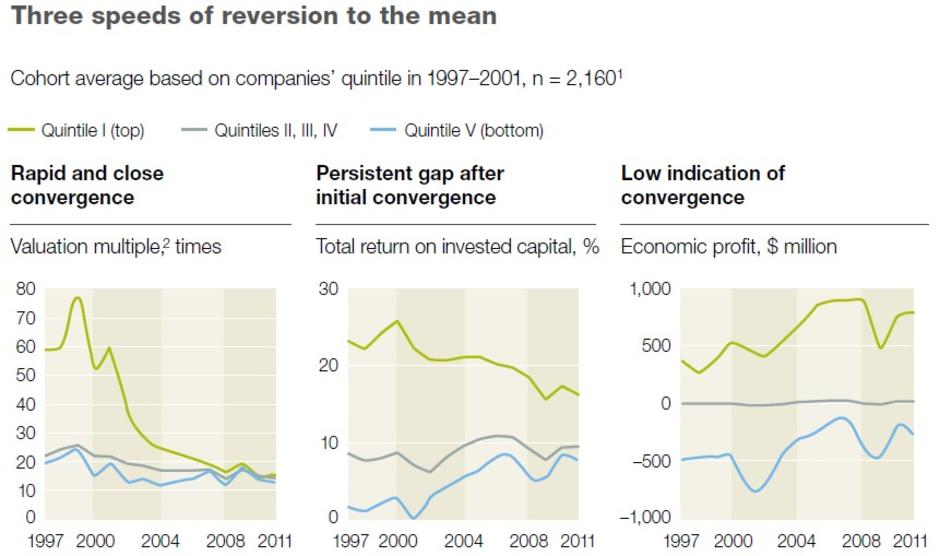

????????? โดยทั่วไปแล้วตลาดจะกลับมาที่ค่าเฉลี่ย แต่สำหรับกำไรทางเศรษฐศาสตร์กลับไม่เป็นเช่นนั้น จากรูปการลู่เข้าสู่ค่าเฉลี่ยของตลาดจะพบว่าการประเมินมูลค่าแบบ Valuation multiple (อัตราส่วนของมูลค่าองค์กรต่อรายได้) ลู่เข้าสู่ค่าเฉลี่ยอย่างรวดเร็วและมีค่าเท่ากันทุกกลุ่มบริษัทในท้ายที่สุด ส่วนผลตอบแทนจากการลงทุน (Return on invested capital, ROIC) ก็จะลู่เข้าเช่นกัน แต่ยังเหลือช่องว่างจากค่าเฉลี่ยอยู่ ซึ่งทั้งสองส่วนนี้สะท้อนให้เห็นถึงผลกระทบของมาจากกลไกตลาด นอกจากนี้บริษัทที่มีมูลค่าสูงย่อมมีโอกาสที่จะถูกลอกเลียนแบบหรือวิธีการใดใดเพื่อลดความได้เปรียบลง ขณะที่บริษัทผู้ตามมักจะปฏิรูปเพื่อความสามารถทางการแข่งขันที่ดีขึ้น หากกลับมาพิจารณาถึงกำไรในเชิงเศรษฐศาสตร์ซึ่งเป็นข้อได้เปรียบที่ทำให้ ?คนรวยก็รวยอยู่ คนจนก็จนวันยังค่ำ? (เปรียบเทียบเพื่อเพิ่มอรรถรส) … ทำไมจึงเป็นเช่นนั้น ?

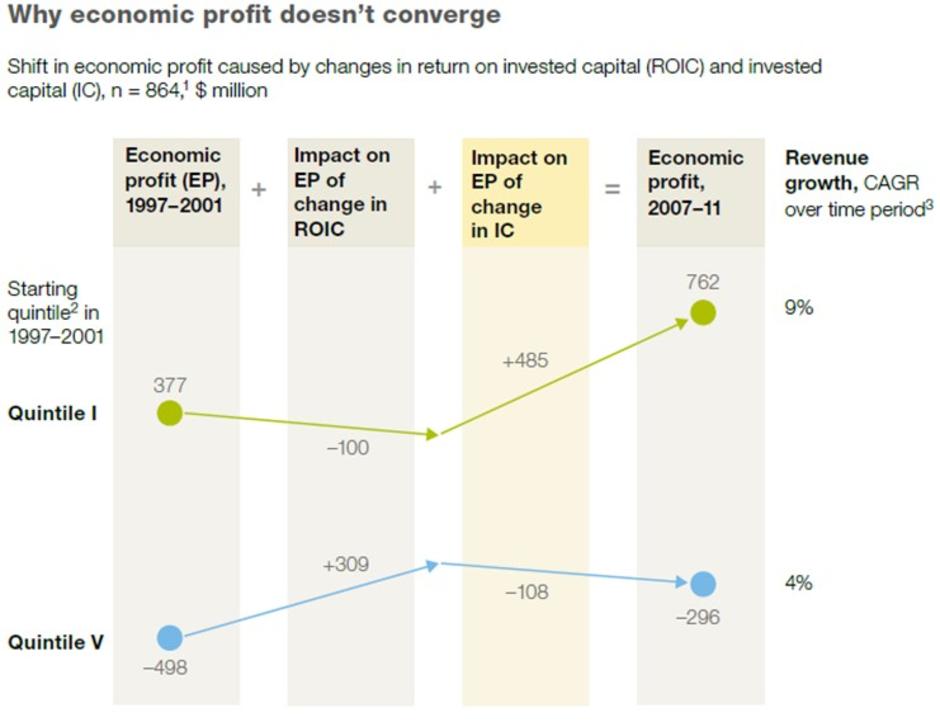

บริษัทในกลุ่มผู้นำสามารถรักษากำไรทางเศรษฐศาสตร์ในระดับนั้นไว้ได้อย่างไร คำตอบอยู่ที่การเพิ่มขึ้นของเงินลงทุน (Invested capital, IC) ในความเป็นจริงแล้วบริษัทในกลุ่มแรก (Top quintile) ได้เพิ่มเงินลงทุนใหม่ในระหว่างปี 1997-2001 มากกว่าที่บริษัทในกลุ่มท้าย (Bottom quintile) ได้เพิ่มในช่วงทศวรรษต่อมากว่า 2.6 เท่า

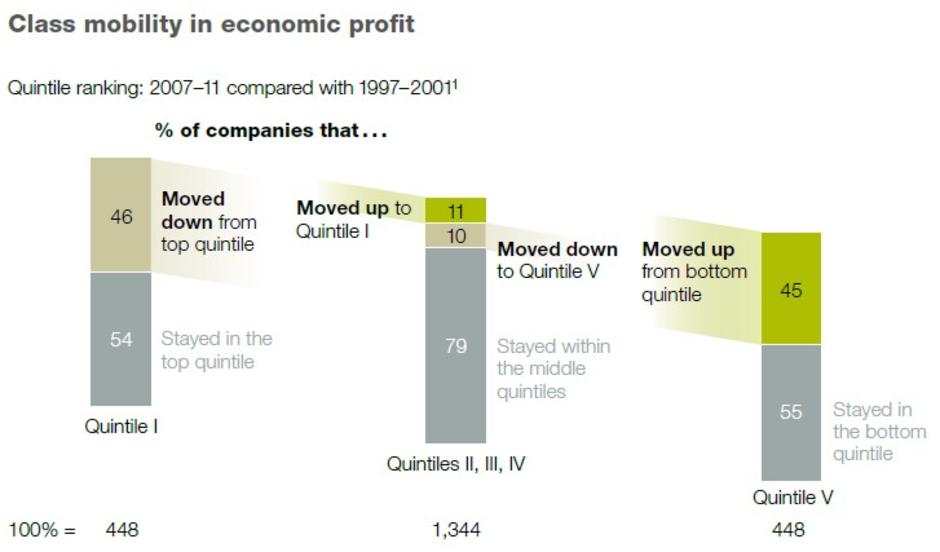

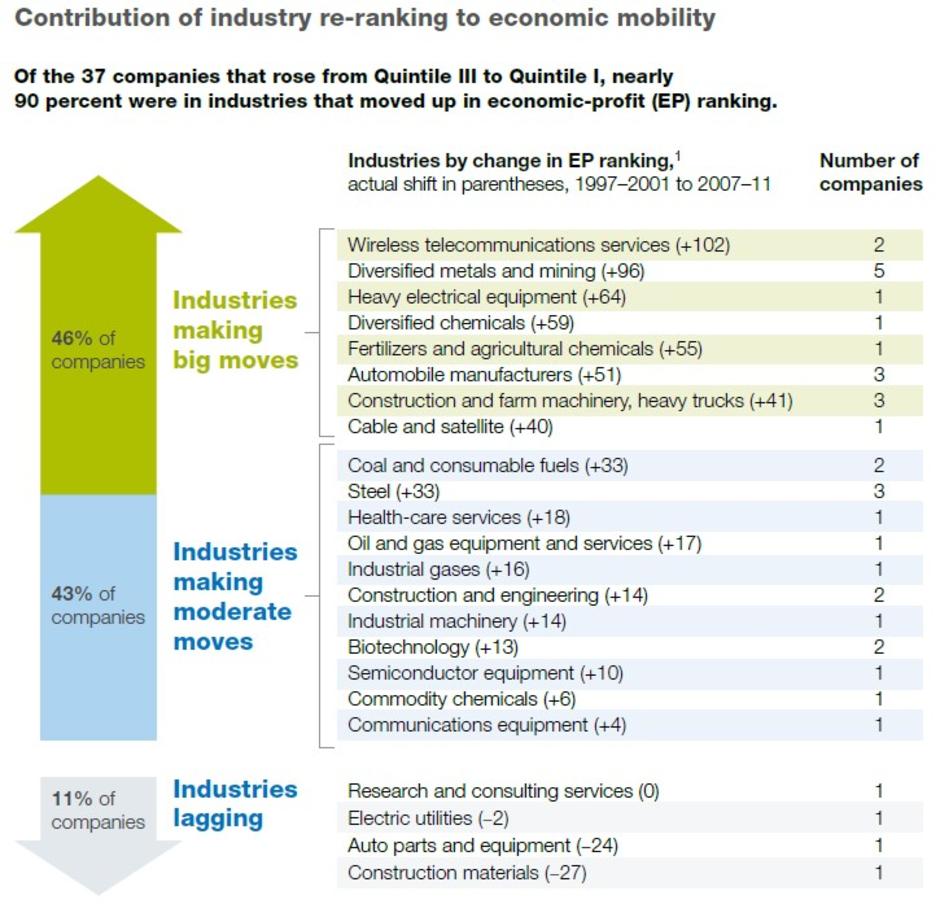

นอกจากนี้ บริษัทมีแนวโน้มที่จะเปลี่ยนปลุ่มไปสู่ระดับชั้นที่สูงขึ้น (เช่นเดียวกับในทางตรงกันข้าม) โดยมีแนวโน้มที่จะใช้เวลาประมาณ 10 ปี จากการติดตามกลุ่มบริษัทตัวอย่าง 37 แห่งที่ได้เลื่อนชั้นจากกลุ่มกลางไปสู่กลุ่มบนสุดในระหว่างปี 1997-2001 พบว่ามีการเพิ่มชึ้นของรายได้กว่า 21%, ค่า ROIC มีคะแนนเพิ่มขึ้น 18% (Percentage points), กว่า 90% ของบริษัทเหล่านี้มีอันดับของกำไรทางเศรษฐศาสตร์ที่สูงขึ้น และ 75% ของบริษัทที่มีกำไรสูงขึ้นนี้มาจากการเปลี่ยนแปลงที่ดีขึ้นของตลาดหรืออุตสาหกรรม เป็นที่ประจักษ์ว่าการขับเคลื่อนธุรกิจบนแนวโน้มที่ดีของอุตสาหกรรม หรือ Megatrends เป็นสิ่งสำคัญที่ทำให้ก้าวสู่บริษัทในกลุ่มบนของตลาดได้

บริษัทที่อยู่สูงกว่าค่าเฉลี่ยของอุตสาหกรรมที่ดี จะทำกำไรในทางเศรษฐศาสตร์มากกว่าบริษัทอื่นประมาณ 3 เท่า (Market-beating economic profit) ซึ่งตรงกันข้ามกับบริษัทที่อยู่ต่ำกว่าค่าเฉลี่ยจะมีโอกาสไม่มากนัก

จาก 128 อุตสาหกรรมทั่งโลก สามารถแสดงให้เห็นได้ว่า กำไรเชิงเศรษฐศาสตร์ของบริษัทมีที่มาโดยประมาณจากผลกระทบของบริษัทเอง 60% และผลกระทบจากอุตสาหกรรม 40% จากข้อมูลต่างๆข้างต้น ผู้นำองค์กรอย่าง CEO หรือนักกลยุทธ์ควรทำอย่างไร

หากองค์กรของท่านมีกำไรเชิงเศรษฐศาสตร์อยู่ในกลุ่มระดับบน ก็เป็นโอกาสอันดีต่อความสามารถที่มีอยู่ในด้านการระดมทุนหรือวิธีการได้มาซึ่งเงินทุนจะมีมากกว่ากลุ่มอื่น จึงควรจับสัญญาณการเปลี่ยนแปลงของตลาดเพื่อจับจังหวะการลงทุนที่ดีต่อไป โดยไม่อาจหยุดพักเพื่อเปิดโอกาสให้ผู้ตามไล่มากระชั้นชิดได้ ซึ่งจากสถิติแล้ว จะมีโอกาสราว 50-50 ที่องค์กรกลุ่มนี้จะหล่นไปอยู่ในกลุ่มระดับกลาง

สำหรับในกลุ่มระดับกลางที่มักเผชิญการแข่งขันที่รุนแรง แต่จะมีเพียงไม่กี่บริษัทที่จะได้อยู่บนแนวโน้มอุตสาหกรรมที่ดี ส่วนใหญ่จะใช้ลยุทธ์เพื่อความยั่งยืนหรือปรับเปลี่ยนการดำเนินการเพื่อเอาชนะตลาด

และกลุ่มระดับล่าง หากคุณเน้นไปที่การเติบโตโดยปราศจากประสิทธิภาพที่ดีแล้ว ก็เหมือนกับโยนเงินทิ้งโดยเปล่าประโยชน์ คุณอาจต้องการแนวทางใหม่ที่แตกต่างไปจากเดิม ขณะเดียวกันก็จะต้องมุ่งเน้นไปที่การปรับปรุงด้านผลตอบแทนจากการลงทุน (ROIC) ซึ่งมักจะต้องมีการปรับปรุงที่ตัวสินทรัพย์.

Presentation : http://www.slideshare.net/lersmethasakul/the-strategic-yardstick-you-cant-afford-to-ignore-33210712

Source : McKinsey & Company….. อ่านต่อได้ที่: https://www.gotoknow.org/dashboard/home#/posts/565626